Ministrul finanţelor a declarat în mod neinspirat, imediat după audierile din parlament, că Pilonul II de pensii s-ar desfiinţa. Contextul iniţial a fost acela al unei întrebări legate de contribuţiile celor care au PFA, însă răspunsul de pe holurile parlamentului a fost unul foarte elaborat, părând a se referi la toţi contribuabilii la aceste fonduri: „Pilonul II de pensii se va desfiinţa, iar banii se vor întoarce la cei care au cotizat, aceştia având posibilitatea de a opta pentru bugetul asigurărilor sociale sau pentru Pilonul III de pensii. Vor opta între stat şi privat“, a fost declaraţia domnului Ionuţ Mişa preluată în mass-media.

Nicăieri în noul Program de Guvernare nu apăruse această temă, iar realizând amploarea efectului produs de această declaraţie, ministrul Ionuţ Mişa a negat ulterior un astfel de scenariu. Totuşi, este suspect modul în care subiectul pensiilor românilor care contribuie la Pilonul II apare, din când în când, în discuţie, gurile rele spunând că este şi pentru a lua pulsul, a testa vigilenţa societăţii pe o astfel de temă.

Cifrele și adevărurile trunchiate despre pensiile private

Următoarele cifre arată traiectoria sistemului de pensii private obligatorii, aşa-numitul Pilon II, care priveşte orice cetăţean al României care are în acest moment o vârstă sub 55 de ani (notă: la momentul 2008 au fost incluşi obligatoriu cei sub 35 de ani, iar opţional cei care aveau sub 45 de ani). Inclusiv pe cei care lucrează la ora aceasta fără contract de muncă îi priveşte acest sistem, căci prin a nu contribui îşi anulează accesul la o sursă de venit după pensionare:

– pentru 6,7 milioane de români s-au virat contribuţii la Pilon II, iar deţinerea medie la 31 mai 2017 era de circa 5.300 lei, aşadar ceva mai mult de 1.000 euro/participant, conform statisticilor Asociaţiei pentru Pensiile Administrate Privat din România (APAPR). Desigur, putem opera cu nuanţe aici, în sensul că cei cu salariu sub media naţională au acumulat mai puţin, iar cei cu venituri superioare mai mult, însă această sumă de „aproximativ 1.000 de euro“ a fost frecvent citată în mass-media.

– contribuţia este acum 5,1% din salariul brut, deşi conform graficului iniţial ar fi trebuit să fie 6% încă de acum câţiva ani. Cu alte cuvinte, toate guvernele ultimilor trei ani au limitat această contribuţie, privând practic participanţii la sistem de efectul compunerii pe termen lung a acestor sume, iar în final, de o sumă mai mare şi o pensie mai mare. Dacă procentul ar rămâne, să spunem, la 5,1% din salariu până la pensionare în loc de 6%, e ca şi cum guvernul ar tăia aproape 15% din pensia finală a românilor care contribuie şi care vor ajunge la vârsta pensionarii după anul 2045.

– românii contribuie, în medie, cu circa 150 lei/lună, reprezentând acel 5,1% dintr-un salariu mediu brut de peste 3.000 de lei.

– venitul la pensionare: pentru cei care se vor pensiona după 2045 este un fapt asumat acela că din Pilonul I vor avea o pensie de circa 30% din venitul salarial. Pilonul II ar trebui să le mai asigure încă aproximativ 15% din venitul anterior pensionării, aşadar acest sistem obligatoriu nu va putea înlocui pe deplin celelalte surse.

De la exemplul de succes din Chile, până la naţionalizări în Estul Europei

Modelul de tip „Pilon II“ a apărut în Chile încă din anii ’80 şi apoi a fost adaptat pe situaţiile mai multor state. Chile se situează la momentul pensionării majorităţii celor care au intrat în sistem în anii ’80. Un astfel de sistem a degrevat statul de deficite ulterioare rezultate din sistemul public de pensii şi a impulsionat economia sud-americană, văzută acum drept cea mai dezvoltată de pe acel continent.

Mai aproape de noi, răbdarea statului a durat mai puţin de 15 ani, din preajma anilor 2000 până în 2015. În Ungaria în mod brutal, iar în Polonia într-o varianta „soft“, în două trepte (2013-2015), s-a operat o aşa-numită naţionalizare a fondurilor private de pensii. În Polonia, majoritatea sumelor au ajuns în sistemul Pilon I (public), într-un subcont pe numele titularului respectiv.

Aşadar, temerea privind o naţionalizare există. În România, ar trebui încă cinci ani să nu se vorbească ceva despre Pilonul II şi să fie lăsat să funcţioneze, pentru a se șterge din memorie declaraţiile neinspirate venite dinspre mediul politic.

Adevărurile trunchiate de pe la noi

1) „Am în cont 1.000 de euro după aproape zece ani. Dacă s-ar naţionaliza, de fapt pierd acei 1.000 de euro“. Adevărat doar până la un punct, însă pierderea nu este doar acea mie de euro. Simulările arată că în primii zece ani se acumulează cam a 20-a sau a 25-a parte din ceea ce se va acumula în 40 de ani, presupunând că cineva virează constant de la vârsta de 25 de ani până la 65 de ani.

Ce vedem acum în conturile de pensii private reprezintă doar 4-5% din ce am vedea după încă 30 de ani. Explicaţia este una matematică şi ţine atât de acumularea constantă de sume în timp, cât şi de randamentele compuse pe toată această perioadă.

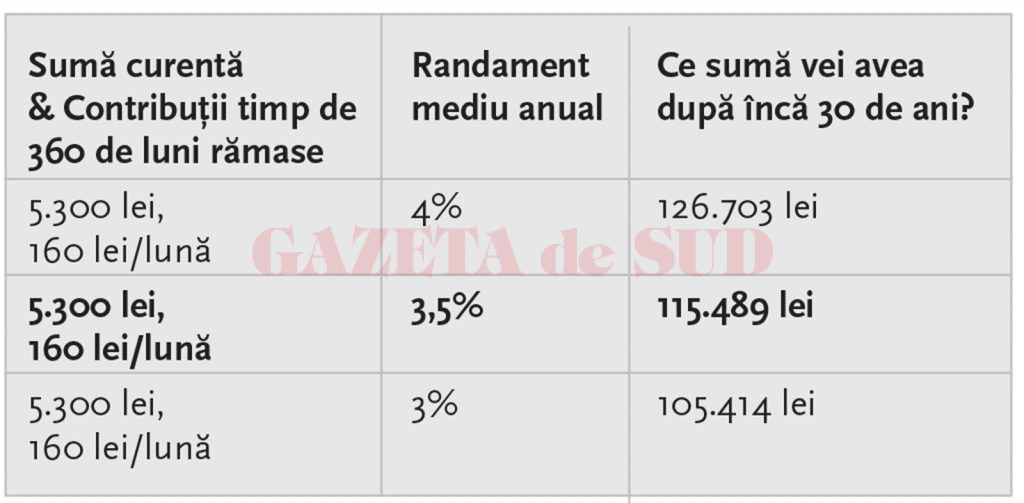

Prezint rezultatele unei simulări aplicate deţinerii medii a unui român, presupunând că a intrat în sistemul de pensii încă de la început:

– are 5.300 de lei în contul de Pilon II după aproape zece ani, conform statisticilor APAPR.

– va contribui constant, cu 160 de lei lunar, reprezentând 5,1% x 3.150 lei salariul mediu brut estimat pentru anul 2017. În realitate, lucrurile pot sta chiar mai bine, deoarece salariul mediu brut are tendinţa de creştere pe termen mediu, iar în rezultatele de mai jos nu am presupus nicio creştere în termeni reali a salariului timp de 30 de ani, nici a contribuţiei.

– randamentul net în termeni reali, după toate comisioanele aplicabile, este prezentat în trei scenarii: varianta centrală – 3,5%/an, optimistă – 4%/an, prudentă – 3%/an. În perioada recentă, randamentul mediu a fost de 5,5% anual, însă pe termen lung este conservator să considerăm un randament mai redus.

Aşadar, dacă nu avem surprize din partea vreunui guvern, un român care va avea salariul mediu timp de 30 de ani în România ar putea avea peste 25.000 de euro acumulaţi în contul de Pilon II, la momentul pensionării. Suma se transformă în pensie lunară, iar soldul rămas în cont va produce în continuare randamente, însă ceva mai mici (estimativ 2-3%/an).

De asemenea, suma orientativă de 25.000 de euro de la momentul pensionării trebuie privită în termeni reali. Viitoarele creşteri de salarii în economie nu au fost incluse în calcule, iar acestea ţin loc şi de componenta inflaţionistă care va apărea pe acest interval îndelungat.

Dacă s-ar modifica regimul pensiilor din Pilonul II, aceasta ar fi suma potenţială deturnată: statul nu te-ar priva de 1.000 de euro, ci de un potenţial de 25.000 de euro.

Politicienii care aruncă în spaţiul public ideea naţionalizării fondurilor de pensii se bazează şi pe faptul că indivizii nu întrevăd acum suma de 25 de ori mai mare de la final.

2) „Pensia din Pilonul II va fi foarte mică, deci mă pot dispensa de ea“, consideră o mare parte din contribuabili.

Adevărul este din nou spus pe jumătate: nicicând nu s-a afirmat că Pilonul II va înlocui în totalitate pensia de la stat, cel puţin timp de o generaţie sau două. Trecerea s-ar face gradual către privat. Pentru cineva care se va pensiona după anul 2045, înlocuirea venitului cu care s-a obişnuit prin prisma salariului va fi, cu aproximaţie: 30% din Pilonul de stat, iar 15-20% din Pilonul II, dacă ipotezele de acum rămân valabile până atunci. Cineva cu un salariu brut de 1.000 de euro ar avea o pensie de la stat de circa 300 de euro şi una din Pilon II de circa 150-200 de euro.

3) Rambursarea sumelor: „Să mi-i dea de pe acum, găsesc eu unde să plasez cu mai mult de 3-4% pe an“

Revenind la declaraţia neinspirată a ministrului de finanţe, probabil sesizând gravitatea anunţului privind Pilonului II, domnul Mişa s-a grăbit să menţioneze faptul că se vor rambursa sumele către participanţi. În primul rând, este nefezabil să se ramburseze opt miliarde de euro plasaţi în titluri de stat, obligaţiuni şi acţiuni, deoarece acest lucru s-ar face în urma unor vânzări forţate ale acestor deţineri ale fondurilor, la preţuri mult depreciate.

Dar ideea de a primi acei bani acumulați poate să surâdă multora. E adevărat că sunt suficiente oportunităţi să investeşti pe următorii 30 de ani cu mai mult de 3% sau 4% pe an. Însă apar aici două întrebări:

– câţi dintre cei 6,7 milioane de români nu şi-ar lua mobilă de acei 1.000 de euro, dacă ar fi rambursaţi către fiecare?

– dacă i-ar depune, totuşi, într-un cont de Pilon III (acela opţional), câţi ar economisi, în mod disciplinat, 160 lei/lună timp de 30 de ani?

Răspunsurile le vedem chiar în Pilonul III, unde sunt circa 400.000 de participanţi, aşadar sub 10% faţă de cei din sistemul obligatoriu.

4) Iluzia opţiunii între Pilonul III şi Pilonul I, pe o scară largă.

Continuând extrasele din declaraţia ministrului, căci ea ar mai putea apărea în viitor sub alte forme sau enunţată de alte persoane: oamenilor li s-ar fi dat opţiunea de a merge în Pilonul III sau în Pilonul I, mai spunea domnul Mişa. Aici avem un exemplu apropiat geografic, într-o ţară cu o cultură financiară mai avansată faţă de a noastră: din nou revin la exemplul din Polonia.

În 2013, acolo s-a derulat primă etapă de naţionalizare, când banii polonezilor aferenţi titlurilor de stat au fost mutaţi din Pilonul privat în Pilonul public. Statul a lăsat o fereastră de timp în care fiecare să „opteze“ pentru a rămâne cu restul de sume în Pilonul privat sau a merge către Pilonul de stat. Doar că, în toată perioada, autorităţile au interzis administratorilor de pensii să-şi facă reclamă pentru a atrage participanţii, iar cine nu opta într-un anumit interval de timp era automat direcţionat în Pilonul I.

În final, rezultatul a fost: peste 80% dintre polonezi s-au „trezit“ mutaţi în Pilonul I, cea mai ineficientă soluţie pentru ei. Ca o paranteză, acel argument de a diminua datoria publică prin naţionalizare a avut doar un efect temporar. Minunea a durat doar trei ani, iar în 2016 datoria publică a Poloniei era la acelaşi procent din PIB precum înaintea naţionalizării.

Similar, în România nu cred că are cineva iluzia unei informări echilibrate, la nivelul întregii societăţi, pe această temă. Chiar dacă o parte dintre cei din Pilonul II ar migra, în mod conştient, în Pilonul III – să presupunem un milion de români, aşadar sub 20% – ei bine, restul de 80% ar ajunge în Pilonul I.

Peste 30 de ani, cei care ar migra în Pilonul III ar convieţui cu ceilalţi, care nu vor avea resurse suplimentare din pensia privată, iar rezultatele unor astfel de dezechilibre se pot intui.

În concluzie, orice argument împotriva Pilonului II poate ascunde anumite capcane. Pilonul II, al contribuţiilor virate obligatoriu, aşa cum este el acum, trebuie menţinut în România pe termen lung.

Alternativa migrării unor sume semnificative către Pilonul III (opţional) rămâne o iluzie, care ţine mai degrabă de teorie. Ea este valabilă doar la nivel individual, pentru cei informați. Statisticile inclusiv din ţările dezvoltate arată că cei care economisesc pe termen lung în mod benevol reprezintă un procent relativ redus.

Cristian Tudorescu

contributors.ro