O modificare legislativă de anul acesta pune pe jar mii de antreprenori. Firmele care nu și-au depus bilanțul contabil în 2015 vor fi dizolvate luna aceasta, deși până acum erau dizolvate doar cele care nu își depuneau situațiile financiare trei ani la rând. Societățile care au datorii vor fi dizolvate, dar după aceea Fiscul va cere numirea de lichidatori, pentru a recupera banii la stat înainte ca firmele respective să fie radiate. În plus, potrivit legii modificate anul acesta, acum poate cere dizolvarea unei firme „orice persoană interesată“.

Un articol din Legea societăților comerciale a fost modificat anul acesta, astfel că statul grăbește dizolvarea și radierea firmelor care nu își depun la termen bilanțurile contabile. Până acum, o firmă era dizolvată dacă nu depunea situația financiară anuală (bilanțul contabil) timp de trei ani consecutiv. De anul acesta, firmele care nu au depus bilanțurile la 60 de zile de la expirarea termenului legal de depunere vor fi dizolvate, urmând ca ulterior să fie radiate din Registrul Comerțului.

Anul acesta, pe 2 iunie a expirat termenul de depunere la Fisc a situațiilor financiare anuale. Doar în Dolj au fost 8.500 de firme care nu și-au depus bilanțurile la termen. „Potrivit Legii contabilității, societățile au 150 de zile de la încheierea exercițiului financiar să depună situațiile financiare pe anul anterior. În cazul în care nu se depun la termen aceste situații financiare, se aplică sancțiuni potrivit Legii contabilității, în funcție de perioada de întârziere. Prin Legea nr. 152/2015 prin care se modifică art. 237 din Legea nr. 31/1990, la cererea oricărei persoane interesate, precum și a Oficiului Național al Registrului Comerțului, tribunalul va putea pronunța dizolvarea societății în cazul în care nu se depun situațiile financiare anuale dacă perioada de întârziere depășește 60 de zile lucrătoare de la termenul prevăzut de lege pentru a fi depuse. Până acum erau dizolvate firmele dacă nu depuneau situațiile financiare timp de trei ani consecutivi“, a declarat, pentru GdS și Alege TV, Mihai Antonescu, directorul executiv al Direcției Generale Regionale a Finanțelor Publice (DGRFP) Craiova. Noutatea introdusă anul acesta prin modificarea articolului 237 din Legea societăților comerciale constă și în faptul că poate cere dizolvarea unei firme „orice persoană interesată“, dar în anumite condiții.

12.380 de firme din Oltenia vor fi dizolvate

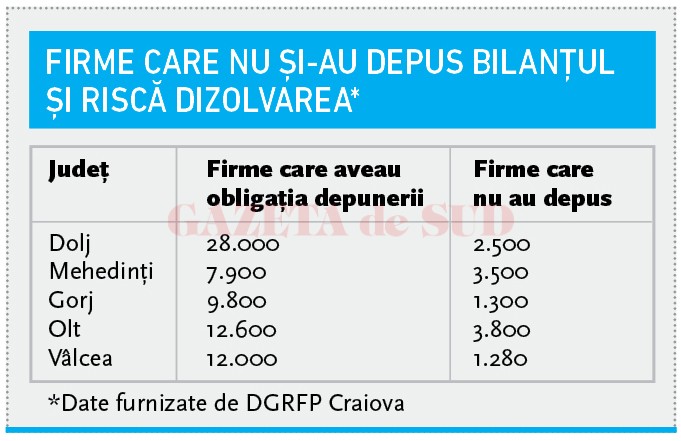

În Dolj au avut obligația de a depune până la 2 iunie 2015 bilanțurile contabile aferente anului trecut un număr de 28.000 de operatori economici. Dintre acestea, 18.000 le-au depus în termenul legal, iar circa 1.500 au depus declarații că nu au avut activitate. Deci, 8.500 de firme doljene nu și-au depus la timp situațiile financiare. Între timp, Fiscul le-a notificat pe acestea, iar 4.000 dintre ele și-au depus bilanțurile după notificările primite de la Finanțe, iar 2.000 au fost amendate, pentru că erau la prima abatere. Au rămas 2.500 de firme care riscă să fie dizolvate luna aceasta, până pe 22 octombrie, termen la care expiră și cele 15 zile date prin notificări de la Fisc celor care trebuie să se conformeze să depună situațiile financiare. „2.500 de firme din Dolj riscă dizolvarea, conform acestui articol 237, dacă nu se prezintă cât mai repede la Fisc cu situațiile financiare. Aceste firme prezintă un risc fiscal pentru ANAF și vor fi aplicate prevederile legale intrate în vigoare de curând“, a explicat directorul DGRFP Craiova, Mihai Antonescu.

La nivelul Olteniei, numărul firmelor aflate la un pas de dizolvare este uriaș. În Olt există 3.800 de firme care ar putea fi dizolvate luna aceasta pentru că nu și-au depus bilanțul, ceea ce înseamnă o treime din numărul total de firme care aveau obligația să depună bilanț, potrivit datelor de la DGRFP Craiova. În Mehedinți, situația este și mai dramatică. Acolo, jumătate dintre firmele existente în Mehedinți riscă să fie dizolvate în octombrie, pentru că nu și-au depus bilanțul, adică 3.500 de entități din totalul de 7.900 care aveau obligația să depună situațiile financiare aferente anului 2014. În Gorj, din 9.800 de firme ce trebuia să depună bilanț, circa 1.300 nu au depus până ieri și riscă dizolvarea la final de lună, iar în Vâlcea, din 12.000, nu au depus bilanțul 1.280 de societăți. În total, aproximativ 12.380 de firme din Oltenia ar putea fi dizolvate și apoi radiate, în curând.

Firmele cu datorii pot fi dizolvate, dar Fiscul intervine ulterior

Măsura legislativă de a grăbi dizolvarea unei firme pentru a se ajunge ulterior la lichidare și radiere ar putea fi pe placul celor care vor să scape de firmele lor care nu le folosesc, în sensul că vor să dispară aceste firme. În cazul acestora, modificarea legislativă adusă articolului 237 din Legea nr. 31/1990 îi ajută să-și închidă mai ușor firmele de care vor să scape, cu sprijinul statului, care le dizolvă, apoi le radiază. Deci, unii dintre acești antreprenori nu depun bilanțul în mod voit, cu scopul de a le fi desființată firma sau firmele. Dar ce se întâmplă dacă firma are datorii către stat? Reprezentantul Fiscului susține că firmele cu datorii vor fi dizolvate, dar după ce tribunalul comunică Finanțelor încheierea cu dizolvarea firmei, se solicită numirea unui lichidator, pentru a nu se trece direct la radierea societăților cu datorii. „Fiscul face opoziție și cere numirea unui lichidator pentru a se demara lichidarea firmei, pentru a se recupera creanțele datorate bugetului consolidat al statului“, a precizat Antonescu.

Firmele care au fost dizolvate prin încheiere la tribunal pot fi foarte ușor radiate de la Registrul Comerțului, deci pot dispărea ușor dacă nu își depun bilanțul în termen de 60 de zile de la expirarea termenului legal.

În ce condiții mai pot fi dizolvate firmele

Firmele mai pot fi dizolvate de către tribunal la cererea „oricărei persoane interesate“, precum și a Oficiului Național al Registrului Comerțului în cazul în care (potrivit articolului 237 din Legea nr. 31/1990):

„a) societatea nu mai are organe statutare sau acestea nu se mai pot întruni;

b) acționarii/asociații au dispărut ori nu au domiciliul cunoscut ori reședința cunoscută;

c) nu mai sunt îndeplinite condițiile referitoare la sediul social, inclusiv ca urmare a expirării duratei actului care atestă dreptul de folosință asupra spațiului cu destinație de sediu social ori transferului dreptului de folosință sau proprietate asupra spațiului cu destinație de sediu social;

d) a încetat activitatea societății sau nu a fost reluată activitatea după perioada de inactivitate temporară, anunțată organelor fiscale și înscrisă în Registrul Comerțului, perioadă care nu poate depăși trei ani de la data înscrierii în Registrul Comerțului;

e) societatea nu și-a completat capitalul social, în condițiile legii;

f) societatea nu și-a depus situațiile financiare anuale, și, după caz, situațiile financiare anuale consolidate, precum și raportările contabile la unitățile teritoriale ale Ministerului Finanțelor Publice, în termenul prevăzut de lege, dacă perioada de întârziere depășește 60 de zile lucrătoare;

g) societatea nu și-a depus la unitățile teritoriale ale Ministerului Finanțelor Publice, în termenul prevăzut de lege, declarația că nu a desfășurat activitate de la constituire, dacă perioada de întârziere depășește 60 de zile lucrătoare“.