O familie și-a refinanțat mai multe credite prin intermediul a două instituții financiare nebancare (IFN), iar comisioanele plătite creditorilor au fost de aproape patru ori mai mari decât suma pe care oamenii au primit-o după refinanțare. Craiovenii spun că li s-a reținut în plus o sumă de 316 lei, despre care nimeni nu îi informează ce reprezintă. Iată ce spune legislația despre comisioanele băncilor și cum puteți evita situații similare.

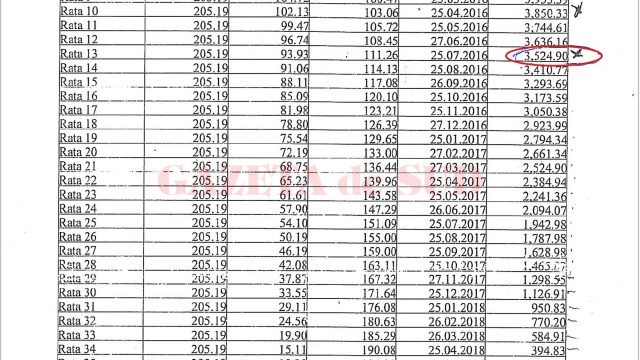

Craioveanul Constantin Popescu a contractat, pe 07.07.2015, de la TBI Credit, care este o instituție financiară nebancară (IFN), un credit de nevoi personale în sumă de 4.771 de lei, scadent în iunie 2018. Plătea o rată lunară de 205 lei, conform scadențarului. Pentru că bărbatul mai avea alte două credite mici, iar veniturile familiei nu le mai permiteau să plătească o rată lunară totală de 320 de lei pe lună, s-a gândit să facă refinanțarea tuturor creditelor. În iulie 2016, Popescu a obținut de la Ralfi IFN SA (care operează împrumuturi sub marca Garanti Credite de Consum) un împrumut de 8.757 de lei, în ideea de a-și refinanța celelalte împrumuturi, care totalizau 6.435 de lei, și de a-i rămâne și lui niște bani din acel nou credit (ei sperau să le rămână 1.500-2.000 de lei), pentru nevoi urgente ale gospodăriei. Oameni simpli, soții Popescu spun că s-au trezit că au mai încasat după refinanțare o sumă infimă, de circa 400 de lei. Conform noului contract de credit, toate comisioanele percepute la această refinanțare, plus asigurarea de viață pe care titularul creditului a fost pus să o plătească au ajuns la 1.673 de lei.

Li s-a reținut un comision, dar nu le-a explicat nimeni ce e cu el

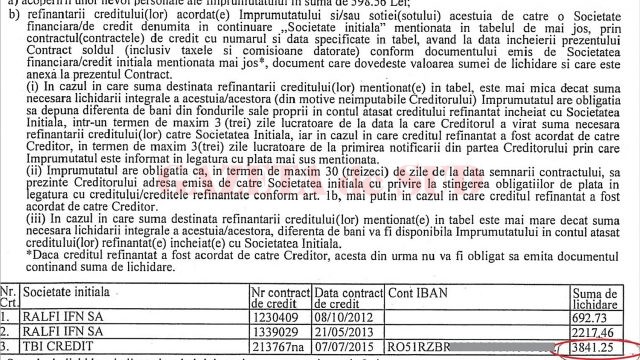

Când au refăcut toate socotelile, au constatat că în loc să le fie refinanțată suma rămasă de plată la TBI Credit de 3.524 de lei, conform scadențarului dat de IFN, li s-a reținut o sumă de 3.841,25 lei ca fiind refinanțată. Oamenii se plâng că nu li s-a spus ce e cu acei bani reținuți în plus. „Am întrebat la Garanti Credit (Ralfi IFN – n.r.) și ei ne-au spus că nu ei ne-au reținut acei bani în plus, 316 lei, și că e comisionul celor de la TBI. Am mers și la TBI Credit și nici ei nu au recunoscut că au încasat acei bani în plus, zicând că cei de la Garanti au încasat acel comision. Nu înțeleg de ce ni s-a spus inițial de la TBI Credit că mai avem de restituit 3.500 de lei, dar ei să ne oprească 3.800 de lei, din moment ce noi am plătit toate ratele până la refinanțare”, a spus Ileana Popescu, soția titularului de credit.

În noul contract de credit prin care s-a făcut refinanțarea Ralfi IFN scrie, negru pe alb, că lichidează către TBI Credit, în contul lui Constantin Popescu, suma de 3.841,25 de lei. Unde s-au dus banii? Familia Popescu presupune că instituția financiară nebancară le-ar fi reținut un comision, fără să îi informeze. Acel comision ar putea fi de rambursare anticipată a creditului.

În contractul de credit încheiat cu Popescu în 2015, la articolul 3.8 este definit comisionul de rambursare anticipată. La articolul 4.4 „Rambursarea creditului“, IFN-ul a precizat: „Împrumutatul are dreptul în orice moment de a rambursa anticipat în tot sau în parte obligațiile sale de plată, pe întreaga durată a contractului. În cazul rambursării anticipate, creditorul va proceda la calcularea și acordarea reducerii costului total al creditului. Această reducere vizează dobânda și eventuale costuri aferente fracțiunii de credit rambursat anticipat“. Dar în contract nu este trecut cuantumul comisionului. Despre valoarea acelui comision se scrie abia într-un alt document semnat de persoana împrumutată, numit „Informații standard la nivel european privind creditul pentru consumatori“. Aici, la capitolul „Costuri aferente“, se prevede de către TBI Credit IFN că instituția percepe comision de rambursare anticipată de 1% din valoarea creditului rambursată anticipat, dacă durata normală de achitare a creditului este mai mare de un an, calculat de la data achitării anticipate și până la scadența stabilită inițial, respectiv comision de 0,5% din valoarea de rambursat, perceput în cazul în care perioada este mai mică de un an.

Ce răspunde TBI Credit

Întrebați dacă i-au perceput lui Constantin Popescu un comision de rambursare anticipată, reprezentanții TBI Credit au răspuns, pe 8 septembrie, că nu poate să ne răspundă la întrebări, invocând următoarele: „Instituția noastră nu vă poate furniza pentru moment informațiile solicitate de dumneavoastră, întrucât nu ne-ați dovedit calitatea de reprezentant legal al domnului Popescu Constantin. În vederea furnizării informațiilor cuprinse în adresa dumneavoastră, vă solicităm transmiterea dovezii că sunteți reprezentant legal al domnului Popescu, ulterior acesteia, TBI Credit va răspunde solicitărilor dumneavoastră“. Tot pe 8 septembrie, GdS a revenit cu o serie de întrebări de ordin general la TBI Credit (fără referire la cazul prezentat mai sus), legate de perceperea de comisioane de rambursare anticipată. Până ieri la închiderea ediției, IFN-ul amintit nu a răspuns întrebărilor GdS.

Ce spune legea

Citiți cu mare atenție tot ce semnați cu banca sau cu IFN-urile și întrebați de ce vi se reține fiecare leu! Când doriți refinanțarea unor împrumuturi, trebuie să vedeți dacă vă încadrați din punct de vedere al veniturilor, precum și care este cuantumul total al comisioanelor ce vi se rețin. Consumatorii sunt protejați în relația cu băncile și alți creditori de OUG 50/2010. Actul normativ prevede că banca/IFN-ul trebuie să vă dea toate informațiile pe graficul (scadențarul) de rambursare a creditului, incluzând valoarea tuturor comisioanelor percepute, a ratelor, a dobânzii și a costurilor suplimentare. Atenție! Nici o instituție financiară nu vă poate percepe un comision care nu a fost prevăzut în contractul de credit. De asemenea, pe parcursul derulării unui contract de credit nu pot fi introduse comisioane în plus față de cele prevăzute în contractul inițial.

OUG 50 mai prevede, la art. 58, că clienții au la dispoziție un termen de 14 zile calendaristice în care se pot retrage din contractul de credit, fără a invoca motive. Termenul de retragere se poate calcula fie de la data încheierii contractului, fie de la data la care consumatorului i se aduc la cunoștință clauzele contractuale și comisioanele.

Când nu are voie banca să perceapă comision de rambursare anticipată

Potrivit art. 68 din OUG 50/2010, instituțiile de credit nu pot percepe comision de rambursare anticipată în trei cazuri: dacă rambursarea a fost realizată ca urmare a executării unui contract de asigurare pentru risc de neplată; dacă a fost acordat un credit sub forma „descoperitului de cont“; dacă rambursarea anticipată se face atunci când dobânda la credit este variabilă. Deci, dacă dobânda e fixă, atunci se pot percepe comisioane de rambursare anticipată.

I s-a încheiat asigurare de tip VIP

În cadrul aceluiași contract de credit de refinanțare, încheiat pe 15.07.2016, craioveanului i s-a încheiat o poliță de asigurare de viață de tip „A VIP“, deși soții Popescu sunt oameni modești. Polița a fost cesionată în favoarea creditorului. „Noi nu am vrut să facem asigurare, dar practic ne-au obligat. Suma plătită a fost de 917 lei. Ni s-a părut foarte mult. Ei ne-au spus că în termen de 30 de zile putem să le facem cerere celor de la asigurări și să ne dea banii înapoi. Ne-au trimis doar confirmare că au primit cererea noastră, dar au trecut trei săptămâni și nici până acum nu ne-au spus dacă ne dau sau nu banii înapoi“, a spus bărbatul care a cerut sprijinul GdS. În cele din urmă, craioveanului i s-a spus că situația s-a rezolvat zilele trecute, după ce omul a contactat sucursala din București, care i-a transmis să trimită cererea direct la sucursală și să indice un cont în care să i se returneze banii plătiți de el sub formă de asigurare.