Trecerea de la cota de TVA de la 24% la 20% ridică întrebări abonaților furnizorilor de utilități din Craiova, în mod special reprezentanților asociațiilor de proprietari. Aceștia sunt nedumiriți că unii furnizori au aplicat cota de TVA de 24%, în speță SC Termo Craiova SRL și SC Salubritate Craiova SRL, iar alții cota de TVA de 20%, respectiv Compania de Apă Oltenia (CAO).

Mulți reprezentanți ai asociațiilor de proprietari din Craiova sunt bulversați de cota de TVA pe care au aplicat-o furnizorii de utilități, în speță SC Termo Craiova SRL, SC Salubritate Craiova SRL și Compania de Apă Oltenia. Ei susțin că unii furnizori au aplicat cota veche de 24%, iar alții TVA de 20% și se întreabă cine a aplicat corect noile prevederi ale Legii nr. 227/2015.

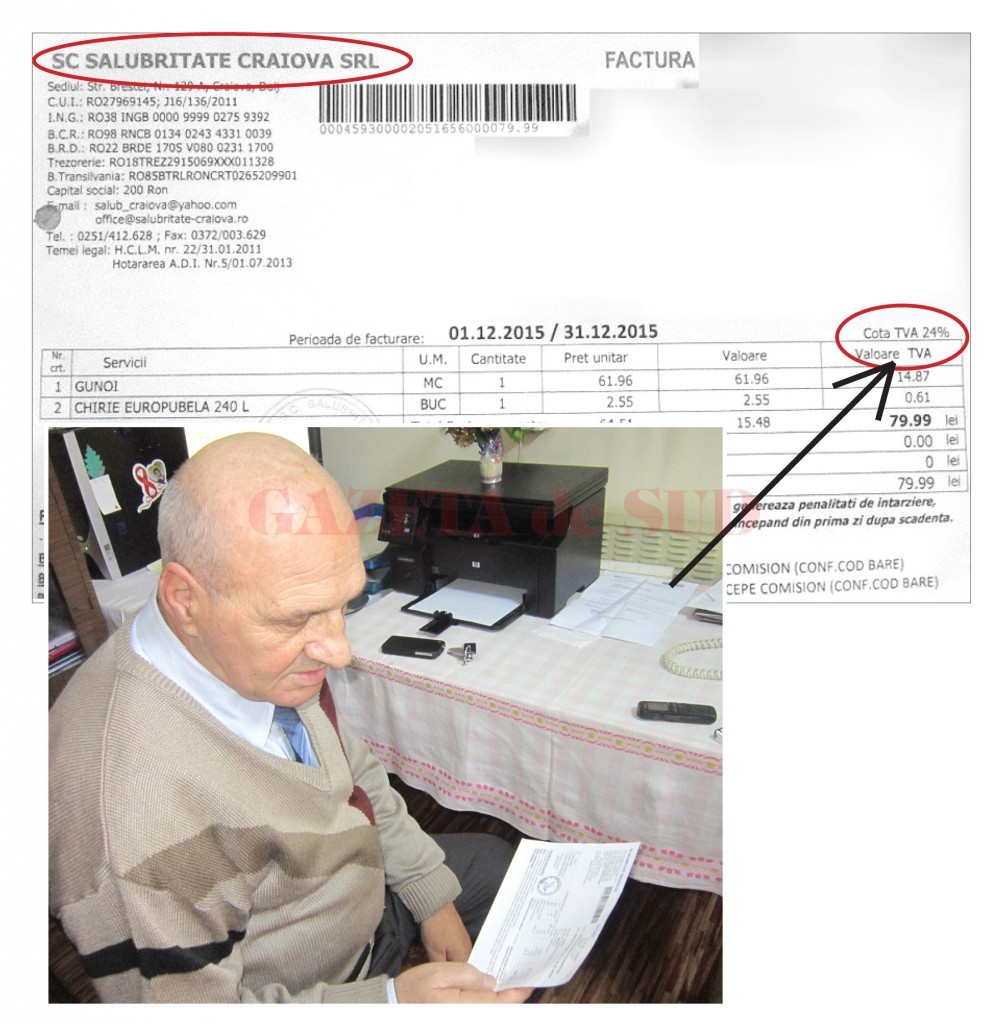

„Am primit facturile de la furnizorii de utilități, de la Termo, de la Salubritate și de la Compania de Apă și sunt nelămurit în privința TVA aplicate. La Salubritate au antedatat factura, adică au trecut 31.12.2015, și mie mi-au trimis factura în primele zile ale lunii ianuarie 2016, trecând TVA de 24%. La Termo, la fel au trecut data emiterii facturii 31.12.2015, noi am ridicat factura în jurul datei de 15.01.2016 și au trecut TVA 24%. Eu consider că au aplicat greșit cota. În schimb, Compania de Apă Oltenia a trimis facturile la data de 11.01.2016 și au aplicat TVA de 9% la apă și 20% la canal. Așa cum orice magazin la data 1.01.2016 a scăzut TVA, deși marfa era cumpărată în anul anterior, așa și furnizorii de utilități trebuia să facă. Cine a procedat corect în acest caz?“, se întreabă Petru Becheru, președintele Asociației de Proprietari Bloc Romarta.

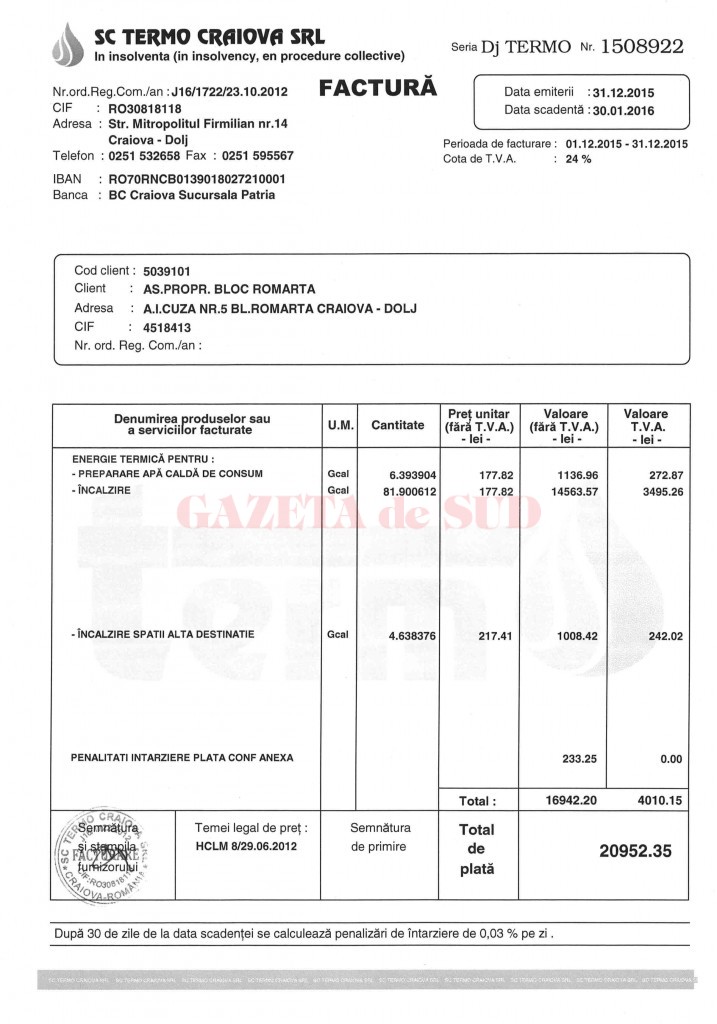

Aceeași nedumerire o are și președintele Asociației 6 Eroilor, Marin Trăsnitu. „Am primit factura de la Termo. Suntem în luna ianuarie, iar pe factură, la data emiterii avem trecut 31.12.2015. Ni s-a aplicat TVA de 24%, când ar fi fost corect să se aplice o cotă de 20%“, a spus Marin Trăsnitu președintele Asociației de Proprietari 6 Eroilor, Valea Roșie, făcând referire la factura primită la asociație, în luna ianuarie pentru consumul din luna decembrie.

În schimb, președintele Asociației de Proprietari 2 Iancu Jianu face referire la factura de la Salubritate. Acesta este de părere că operatorul nu a procedat corect când a aplicat TVA de 24%, trecând la data emiterii 31.12.2015, dar asociației i-a transmis factura în primele zile ale lunii ianuarie 2016.

„Factura de la Salubritate ne-a venit pe 31 decembrie ca să pună TVA 24%, facturile veneau de obicei pe 2, 3 ale fiecărei luni. Comparativ cu perioada când a crescut TVA în 2010 de la 19% la 24%, atunci au emis factura după data de 1, acum s-au grăbit să o emită din decembrie“, a afirmat Marin Iordache, președintele Asociației 2 Iancu Jianu.

Aceeași surpriză au avut-o și societățile din Craiova, în privința operatorului de salubrizare al orașului. De această dată pe facturile emise de Salubritate scrie negru pe alb data emiterii, 14.01.2016, dar este aplicat TVA de 24%.

TVA și 24%, și de 20%

Se ridică o întrebare, care dintre furnizori a procedat corect atunci când a aplicat TVA pentru serviciile furnizate în luna decembrie 2015? Iată cum explică reprezentanții SC Salubritate Craiova SRL aplicarea cotei de 24%.

„În luna ianuarie 2016 au fost emise 2.841 de facturi către persoanele juridice care au beneficiat de servicii de salubritate prestate în luna decembrie 2015. Cota TVA aplicată în cazul acestor facturi a fost de 24%, conform prevederilor Legii nr. 571/2003 privind Codul fiscal cu normele metodologice de aplicare, în vigoare în anul 2015. Potrivit articolului 140, alin. (3) din actul normativ sus-menționat, «cota aplicabilă este cea în vigoare la data la care intervine faptul generator», acesta din urmă fiind definit, la articolul 134, alin. (1), ca «momentul în care care sunt realizate condițiile legale necesare pentru exigibilitatea taxei», respectiv data prestației (luna decembrie 2015). Prin articolul 155, alin. (15), nu se amână exigibilitatea TVA pentru luna imediat următoare, fiind reglementată doar posibilitatea emiterii facturii «până în cea de-a 15-a zi a lunii următoare celei în care ia naștere faptul generator al taxei». Prin urmare, până la data de 15 ianuarie 2016, SC Salubritate Craiova SRL a emis facturi către persoanele juridice care au beneficiat de serviciile noastre în luna decembrie 2015 și va raporta operațiunile la autoritatea fiscală, prin decontul de taxă, pentru luna decembrie 2015“, a transmis Cristina Ghenea, purtătorul de cuvânt al SC Salubritate Craiova SRL.

Reprezentanții Salubrității spun că serviciile de salubritate au fost facturate asemănător și în cursul anului 2010, când, la 1 iulie, cota TVA a fost mărită de la 19% la 24%. Astfel, pentru facturile emise în luna iulie 2010, după mărirea cotei TVA, pentru servicii prestate în iunie 2010, cota aplicată a fost de 19%, respectiv cota aplicabilă la data prestării serviciilor de colectare și transport a deșeurilor.

În comparație cu SC Salubritate Craiova SRL și SC Termo Craiova SRL, CAO a aplicat altă cotă de TVA, 9% pentru apa potabilă, respectiv 20% pentru serviciul de canal.

„S-au aplicat prevederile art. 281, pct. 8, din Codul Fiscal. Acolo se spune că se aplică TVA în funcție de faptul generator pentru livrări de bunuri şi prestări de servicii, în cazul livrărilor de bunuri şi al prestărilor de servicii care se efectuează continuu, altele decât cele prevăzute la alin. (7), cum sunt: livrările de gaze naturale, de apă, serviciile de telefonie, livrările de energie electrică şi altele asemenea, se consideră că livrarea/prestarea este efectuată la datele specificate în contract pentru plata bunurilor livrate sau a serviciilor prestate sau la data emiterii unei facturi, dar perioada de decontare nu poate depăşi un an“, a explicat Ana Bălăceanu, director economic CAO.

Prevederi legale

Prevederile Codului Fiscal sunt în sensul că se aplică TVA de la data la care intervine faptul generator pentru TVA. Faptul generator intervine, de regulă, la data livrării bunurilor sau la data prestării serviciilor. Lămuritoare în acest sens sunt articolele 282, pct.1, și art. 291, pct. 6: „Exigibilitatea taxei intervine la data la care are loc faptul generator“, art. 282, pct. 1, și „Cota aplicabilă este cea în vigoare la data la care intervine faptul generator, cu excepţia cazurilor prevăzute la art. 282, alin. (2), pentru care se aplică cota în vigoare la data exigibilităţii taxei“, art. 291, pct. 4 din Legea nr. 227/2015.