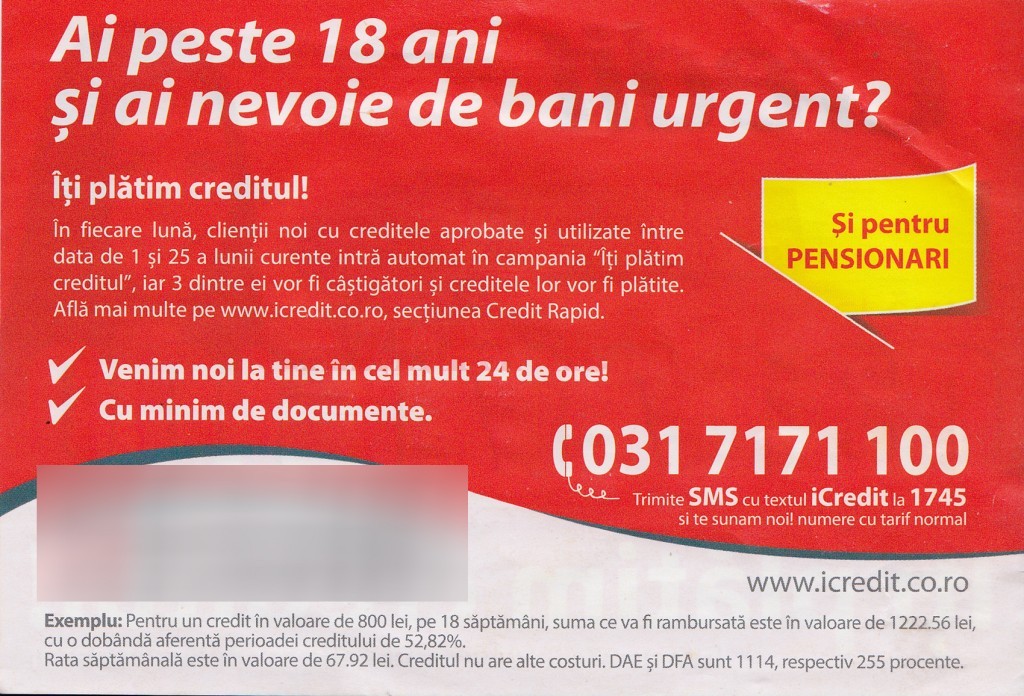

O firmă de creditare percepe dobânzi exorbitante de la cei împrumutați. Conform calculelor la DAE de 1.114%, afișată chiar pe pliantul distribuit prin Craiova de cei de la iCredit, la 1 leu împrumutat pe un an, debitorul ar restitui 11 lei. Creditorii vă bat în ușă să vă dea creditul, apoi săptămânal sau bilunar vin să vă ceară o rată fantastic de mare. Atenție de la cine vă împrumutați și ce sume restituiți unor astfel de IFN-uri!

Craiovenii primesc în cutiile poștale pliante de la o firmă care se ocupă de acordarea de credite, ce îi ademenește cu promisiuni de genul „Îți plătim creditul!“ și cu alte informații care dau impresia că luați ușor creditul, cu acte puține.

În realitate, firma de creditare iCredit oferă împrumuturi cu o dobândă exorbitantă, la care dobânda anuală efectivă (DAE) ajunge la un nivel de peste 1000%. Pe verso-ul fluturașului (flaier-ului) sunt trecute cu litere minuscule, în partea de jos, dobânzile percepute, precum și această DAE care are o valoare uriașă de 1.114%, adică pentru fiecare leu împrumutat pe un an de la o astfel de firmă, persoana debitoare ar urma să ramburseze 11 lei. Aceasta este una dintre cele mai mari dobânzi anuale efective care s-au văzut vreodată pe piața românească.

Dobândă de 52,82%

Dobânda percepută de acest IFN este uriașă. La exemplul dat chiar de iCredit pe fluturaș, dacă împrumutați 800 de lei pe o perioadă de 18 săptămâni, trebuie să restituți firmei 1.222,56 lei, conform calculului firmei de creditare. Cu alte cuvinte, la 800 de lei împrumutați veți rambursa în doar câteva săptămâni mai mult cu 422,56 lei decât ați împrumutat, cu o rată săptămânală de 67,92%. Adică le plătiți celor de la iCredit o dobândă 52,82%, conform celor precizate de firmă chiar pe fluturașul care se pune în cutiile poștale ale cetățenilor. Tot pe acea hârtiuță este trecută și dobânda fixă anuală (DFA) de 255%.

DAE depinde de perioada pentru care se acordă împrumutul. Așa cum îi spune denumirea, DAE cuprinde dobânda normală aplicată la acel credit și toate comisioanele percepute clientului, raportat la un an. Cu alte cuvinte, indicatorul reflectă câștigul băncii.

Ca o comparație, la un credit bancar normal, la ora actuală, băncile percep o dobândă de 5-8% la împrumuturile în lei.

Suni la București, iar iCredit îți trimite consultanții la ușă

Firma de creditare are afișat un număr de telefon pe fluturași. GdS a sunat la acel număr pentru a afla detalii despre uriașa dobândă anuală efectivă de 1.114%. Operatoarea care a răspuns la call-center a întrebat calitatea de salariat sau pensionar a potențialului debitor, vechimea la locul de muncă, dar nu a putut da nici o relație despre dobânda uriașă care figurează pe fluturaș, precizând doar că „toate informațiile le veți primi de la consultant, în termen de 24 de ore, după ce trimitem informațiile către Craiova. Eu n-am de unde să vă spun ce DAE va fi. DAE diferă în funcție de suma pe care o luați și pe ce perioadă. Perioada de rambursare este de la 18 la 36 (de săptămâni – n.r.), iar la cel bilunar este de la 6 la 15, cu două rate pe lună“.

După ce vă înregistrează în baza de date cei din București, angajații locali ai IFN-ului vă caută la domiciliu. Cum procedează astfel de firme, când vă „prind“ cu un credit contractat la ei? După ce ați contractat un împrumut, vă vor bate în ușă săptămânal, pentru a le plăti rata. De regulă, dacă nu aveți bani în ziua scadentă, vor insista cu vizite și cu telefoane, până vă găsesc la domiciliu, la serviciu etc. În caz de neplată a împrumutului, firma vă poate face poprire pe venituri, doar dacă acele venituri sunt egale sau mai mari cu echivalentul salariului minim pe economie. În cazul veniturilor mai mici decât salariul minim net pe economie care asigură nivelul de existență al unei persoane, potrivit Codului de Procedură Civilă art. 409, alin. (3), nici o instituție nu poate institui poprire pe astfel de venituri mici.

Atenție la „cămătarii“ legali!

Orice instituție financiară nebancară (IFN) este obligată să respecte OUG nr. 50/2010 privind contractele de credit cu consumatorii. În actul normativ se prevede faptul că clientul trebuie informat despre toate costurile creditului. Pe actul de împrumut trebuie să fie trecută dobânda, dobânda anuală efectivă (DAE), precum și toate costurile (comisioanele) aferente împrumutului. Toate informațiile trebuie scrise cu litere suficient de mari și lizibile, deci sunt interzise textele minuscule, trecute în josul paginii.

Totuși, pe pliantele trimise craiovenilor de iCredit sunt trecute cu litere foarte mici toate datele legate de dobândă și calculul dat ca exemplu celor interesați. În hârtia de împrumut pe care o semnați cu diverse IFN-uri trebuie să fie trecute explicit dobânzile și comisioanele, cu litere suficient de mari pentru a fi citite ușor.

IFN-urile trebuie să vă ofere și graficul de rambursare în care să apară rata lunară cu toate costurile incluse și suma totală de plată la împrumutul respectiv.

Cine este în spatele iCredit

iCredit activează pe firma Easy Asset Management IFN SA, cu sediul în București. Acționarul majoritar este o firmă bulgărească, având sediul în Sofia, Easy Asset Management JSC, care are calitatea de fondator, cu 99,99% din acțiuni, dar există și cetățeni bulgari care au calitate de acționari minoritari: Nedelcho Yordanov Spasov, care este și administratorul entității din România, și Stanimir Svetoslavov Vassilev.

Banca Națională a României (BNR) autorizează astfel de firme să acorde împrumuturi și tot Banca Centrală este forul de control.

În urmă cu ceva vreme, reprezentanții BNR declarau, pentru GdS, că instituția verifică dacă IFN-urile respectă legislația în domeniul creditării, dar că nivelul de dobândă practicat este stabilit de fiecare IFN, fără ca BNR să poată interveni în vreun fel.

Pierdere uriașă de când activează în România

Înființată în anul 2011, SC Easy Asset Management IFN SA nu a plătit niciodată profit către statul român.

Deși firma percepe dobânzi uriașe de la debitori ce ar echivala cu un „adaos comercial“ de 1.114% al unui comerciant care ar vinde diverse produse, în situațiile financiare ale firmei Easy Asset Management IFN SA există o situație paradoxală. În toți anii de când s-a înființat în România, firma sub „umbrela“ căreia activează iCredit a înregistrat pierderi semnificative, raportate la veniturile totale înregistrate.

Potrivit datelor din bilanțul contabil, publicate pe site-ul Ministerului Finanțelor, pierderile din contul de „Profit și pierdere“ au variat de la 606.208 lei în 2011, la 1,7 milioane de lei în 2014, la venituri totale de 26,7 milioane de lei, culminând în anul 2013 cu cea mai mare pierdere totală înregistrată de IFN-ul în cauză, respectiv 6,2 milioane de lei pierdere, la venituri de 14,5 milioane de lei.

De asemenea, în 2012, pierderile contabile înregistrate au fost de 3,2 milioane de lei, la venituri totale de 9,4 milioane de lei.

GdS a cerut un punct de vedere oficial de la iCredit, respectiv de la Easy Asset Management IFN SA legat de nivelul dobânzilor uriașe, de vizitele consultanților iCredit la domiciliul împrumutaților, dar până la ora închiderii ediției nu ne-a fost furnizat nici un răspuns.

Patru IFN-uri sunt autorizate de BNR pentru astfel de împrumuturi

Banca Națională a României (BNR) autorizează IFN-urile care activează în toată țara. Când trec de autorizarea BNR, firmele de creditare sunt înscrise în Registrul General al IFN-urilor Active. În momentul în care li se ridică autorizația sau le expiră, acest lucru se publică tot într-un registru similar, care poate fi consultat pe www.bnr.ro. Pe segmentul de astfel de împrumuturi mici acordate populației erau autorizate, până la 31.03.2016, doar patru firme care pot acorda acest gen de împrumuturi, dar nu sunt autorizate să emită carduri: TBI Credit IFN SA, ERB Retail Services IFN SA, Provident Financial România IFN SA și Easy Asset Management IFN SA.

În cazul în care vă bat la ușă tot felul de tipi dubioși care spun că reprezintă vreo firmă care acordă credite avantajoase“, aveți posibilitatea să verificați la BNR dacă acea firmă e autorizată sau nu pentru astfel de operațiuni de împrumut.